近年來,在人口老齡化加劇、生活習(xí)慣改變等因素影響下,以高血壓為代表的慢病患者人數(shù)不斷增加。據(jù)報(bào)道,全球高血壓人群已突破10億人,到2025年可能會(huì)增加到15.6億人,高血壓已成為影響全球死亡率的第二大危險(xiǎn)因素。在國內(nèi),高血壓已成為各種慢性疾病患病率之首,中國疾控中心慢病防控中心公布的一項(xiàng)調(diào)查結(jié)果顯示,我國高血壓患者人數(shù)已突破3.3億,平均每3名成人中就有1人患高血壓。

目前全球尚無有效的手段可以根治高血壓,但可以通過藥物進(jìn)行預(yù)防和控制。國內(nèi)臨床上常用的抗高血壓藥物有鈣通道阻滯劑/鈣離子拮抗劑(CCB)、腎素-血管緊張素系統(tǒng)藥物(血管緊張素轉(zhuǎn)換酶抑制藥ACEI及血管緊張素II受體拮抗劑ARB)、利尿劑、β受體阻滯劑及其他抗高血壓藥物。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國城市零售藥店終端抗高血壓化藥市場規(guī)模超過140億元,同比增長3.7%。其中鈣通道阻滯劑、腎素-血管緊張素系統(tǒng)藥物為兩大“主力”,2019年占抗高血壓藥總體市場比重為47.5%、37.9%。

表1:2019年中國城市零售藥店終端抗高血壓化藥TOP10產(chǎn)品

抗高血壓藥TOP10產(chǎn)品合計(jì)銷售額超過85億元,苯磺酸氨氯地平片、苯磺酸左氨氯地平片、硝苯地平控釋片年銷超10億元,其中苯磺酸氨氯地平片首次突破20億元;10個(gè)產(chǎn)品涵蓋3大治療小類,鈣通道阻滯劑獨(dú)占半壁江山;厄貝沙坦氫氯噻嗪片增速最快,說明聯(lián)合用藥近年來受到越來越多的關(guān)注;8個(gè)產(chǎn)品由原研企業(yè)主導(dǎo)市場,其中琥珀酸美托洛爾緩釋片暫未有仿制藥獲批上市。

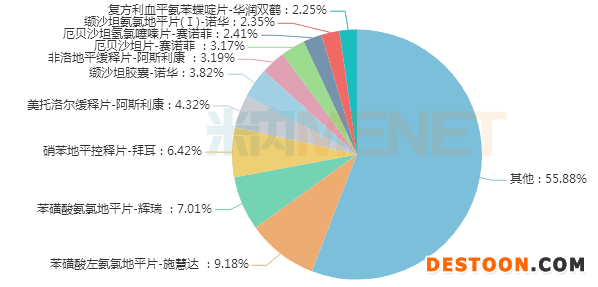

圖:2019年中國城市零售藥店化學(xué)藥抗高血壓藥品牌競爭格局

零售藥店抗高血壓市場主要由跨國企業(yè)主導(dǎo),TOP10品牌有8個(gè)為外資品牌,2個(gè)為國產(chǎn)品牌,分別為施慧達(dá)的苯磺酸左氨氯地平片及華潤雙鶴的復(fù)方利血平氨苯蝶啶片,其中施慧達(dá)的苯磺酸左氨氯地平片位居榜首。

20個(gè)抗高血壓藥納入集采,對(duì)零售市場影響幾何

表2:納入國家/省級(jí)集采的抗高血壓藥(單位:元/片、粒)

目前國家集采已進(jìn)行兩批三輪,7個(gè)抗高血壓藥物納入4+7及聯(lián)盟集采,華海藥業(yè)有多個(gè)品種中標(biāo),以價(jià)換量;5個(gè)抗高血壓藥物納入第二批集采,豪森的安立生坦、正大天晴的奧美沙坦、國藥的吲達(dá)帕胺等品種降幅均在70%以上;2個(gè)抗高血壓藥物納入第三批集采,目前還未開標(biāo)。

從省級(jí)集采看,河北省開展城鄉(xiāng)居民高血壓糖尿病門診藥品集中采購,8個(gè)抗高血壓藥納入其中,石藥歐意藥業(yè)有多個(gè)品種中標(biāo);卡托普利、纈沙坦為第三批國采品種。

表3:4+7品種在2019年中國公立醫(yī)療機(jī)構(gòu)及城市零售藥店終端銷售增長情況

首批4+7集采于2019年3月前陸續(xù)落地執(zhí)行,截至2019年底,11個(gè)試點(diǎn)地區(qū)平均采購執(zhí)行進(jìn)度為183%。從7個(gè)抗高血壓藥物2019年銷售額看,納入集采后,由于價(jià)格下降,其中國公立醫(yī)療機(jī)構(gòu)終端銷售額多數(shù)出現(xiàn)下滑,而在零售藥店中,原本銷售額較高的品種繼續(xù)保持增長,而銷售額較低的品種則出現(xiàn)下滑。

從市場份額來看,集采中標(biāo)后國內(nèi)藥企迅速搶占醫(yī)療機(jī)構(gòu)市場,市場份額同比均有所增加,原研廠家的市場份額則出現(xiàn)下滑;而在零售藥店中,多數(shù)品種原研廠家市場份額繼續(xù)保持增長,中標(biāo)企業(yè)市場份額有所下滑,即使有所增長,增幅也遠(yuǎn)遠(yuǎn)不及醫(yī)療機(jī)構(gòu)。

由于首批4+7集采只涉及11個(gè)試點(diǎn)地區(qū),且政策落地初期鮮有藥店跟進(jìn)集采結(jié)果,對(duì)零售市場的影響不大,未來隨著集采范圍擴(kuò)大,品種數(shù)增加,越來越多的藥店試水集采,集采對(duì)零售藥店的影響作用將進(jìn)一步顯現(xiàn)。

108個(gè)新品在路上,正大天晴、石藥.......搶首仿

表4:CDE在審的以新分類報(bào)產(chǎn)的抗高血壓藥

米內(nèi)網(wǎng)MED中國藥品審評(píng)數(shù)據(jù)庫2.0顯示,目前CDE在審的以新分類報(bào)產(chǎn)的抗高血壓藥有108個(gè)(以藥品名+企業(yè)名計(jì)),涉及正大天晴、石藥歐意藥業(yè)、東陽光藥、海思科、揚(yáng)子江等多家企業(yè)。未來隨著越來越多的新品獲批,零售藥店抗高血壓藥市場規(guī)模有望進(jìn)一步擴(kuò)大。

隨著CCB、ACEI、ARB等新一代抗高血壓藥物相繼問世和廣泛應(yīng)用,多數(shù)高血壓患者病情能夠得到控制,但單一藥物治療具有一定局限性,因此聯(lián)合用藥近年來受到越來越廣泛的關(guān)注。目前已有多家企業(yè)提交替米沙坦氨氯地平片、沙庫巴曲纈沙坦鈉片、培哚普利吲達(dá)帕胺片、坎地沙坦酯氨氯地平片、厄貝沙坦氨氯地平片、奧美沙坦酯氫氯噻嗪片、氨氯地平氯沙坦鉀片等復(fù)方抗高血藥上市申請(qǐng)。

表5:部分未有首仿上市的抗高血壓藥

宣泰海門、正大天晴報(bào)產(chǎn)的馬昔騰坦片2019年全球銷售額達(dá)13.27億美元,目前國內(nèi)市場僅原研廠家的產(chǎn)品在售;恒瑞醫(yī)藥、百奧藥業(yè)報(bào)產(chǎn)的阿齊沙坦片2019年全球銷售額達(dá)767億日元,目前國內(nèi)尚無相關(guān)產(chǎn)品上市銷售。

聯(lián)合用藥中,首仿之爭最激烈的沙庫巴曲纈沙坦鈉片2019年全球銷售額為17.26億美元,其中宣泰海門首家以新分類報(bào)產(chǎn);華海藥業(yè)的奧美沙坦酯氫氯噻嗪片已于8月7日進(jìn)入行政審批階段,有望于近日首仿獲批上市。

來源:醫(yī)藥網(wǎng)

來源:醫(yī)藥網(wǎng)

110102000668(1)號(hào)

110102000668(1)號(hào)