10月13日,一品紅的己酮可可堿注射液獲批上市,公司的慢病藥產(chǎn)品線再添新成員。據(jù)統(tǒng)計(jì),2020年以來公司已拿下了24個(gè)高端仿制藥,首款改良新藥苯甲酸氨氯地平干混懸劑正在沖刺上市。公司聚焦兒童藥和慢病藥領(lǐng)域,80多個(gè)在研項(xiàng)目涉及19個(gè)兒童藥和36個(gè)慢病藥,備受矚目的痛風(fēng)1類新藥AR882近期已進(jìn)入全球III期臨床。近幾年公司的業(yè)績一路飛漲,今年上半年的營業(yè)收入和凈利潤雙豐收,隨著新品陸續(xù)獲批上市,公司的競爭力將大幅提升。

營收和凈利潤高速增長,11個(gè)獨(dú)家產(chǎn)品超亮眼

一品紅成立于2002年,現(xiàn)已發(fā)展為聚焦兒童藥和慢病藥領(lǐng)域的醫(yī)藥創(chuàng)新型企業(yè),受益于中成藥支持政策、化藥仿制藥集采政策和全球領(lǐng)先的研發(fā)管線,公司逐漸進(jìn)入穩(wěn)健高速成長的新階段。

2023年上半年公司的營業(yè)收入12.66億元,同比增長39.84%,凈利潤2.05億元,同比增長32.56%,其中兒童藥收入7.87億元,同比增長49.35%,慢病藥收入3.67億元,同比增長20.26%。有券商預(yù)測,2023年全年公司的營業(yè)收入將在28億元-30億元之間,再創(chuàng)上市以來的歷史新高。

表1:一品紅的獨(dú)家產(chǎn)品情況

來源:米內(nèi)網(wǎng)中國上市藥品(MID)數(shù)據(jù)庫

兒童藥是公司的戰(zhàn)略性重點(diǎn)業(yè)務(wù)板塊,獨(dú)家產(chǎn)品鹽酸克林霉素棕櫚酸酯分散片、馥感啉口服液、芩香清解口服液是拳頭產(chǎn)品,近幾年政策支持兒童藥市場空間擴(kuò)容,兒童流感、疫情反復(fù)等因素促進(jìn)產(chǎn)品放量,公司的兒童藥板塊收入持續(xù)高速增長。

鹽酸克林霉素棕櫚酸酯分散片用于治療革蘭氏陽性菌、厭氧菌引起的各種感染性疾病,為獨(dú)家劑型,屬于非限制類抗生素。公司在2023年半年報(bào)中提到,鹽酸克林霉素棕櫚酸酯分散片的收入同比增長18.10%。

芩香清解口服液是中國首個(gè)在國際SCI期刊發(fā)表治療流感高質(zhì)量臨床研究成果的兒童專用藥,治療兒童流感與奧司他韋療效相當(dāng),具有放量潛力。在中國三大終端六大市場(統(tǒng)計(jì)范圍見文末),芩香清解口服液近兩年保持高速增長態(tài)勢。

2023年8月國家藥監(jiān)局官網(wǎng)發(fā)布公告,一品紅的馥感啉口服液再次獲批為中藥保護(hù)品種,保護(hù)期限七年。在中國城市實(shí)體藥店終端,馥感啉口服液是2022年兒科感冒用藥TOP14產(chǎn)品。

此外,公司堅(jiān)持深耕慢性病市場,產(chǎn)品涵蓋心腦血管疾病、腎臟疾病、消化系統(tǒng)疾病、肝病等慢性疾病等主要治療領(lǐng)域。

獨(dú)家產(chǎn)品尿清舒顆粒用于濕熱蘊(yùn)結(jié)所致淋癥,小便不利,淋瀝澀痛,慢性前列腺炎屬上述證候。該產(chǎn)品源自百年經(jīng)典彝族驗(yàn)方,臨床安全應(yīng)用超過30余年,無明顯不良反應(yīng)。在中國三大終端六大市場,尿清舒顆粒近兩年保持高速增長態(tài)勢。

24個(gè)高端仿制藥已獲批,首款改良新藥沖刺上市

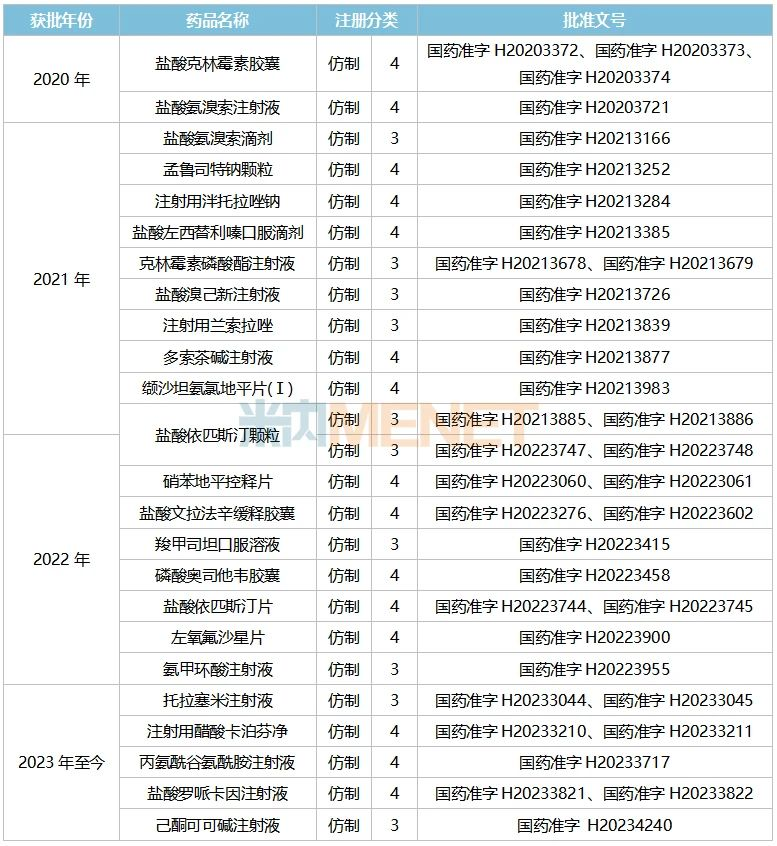

據(jù)悉,一品紅自2019年開始進(jìn)行化藥仿制藥上市申報(bào),截至2023年10月16日已有24個(gè)高端仿制藥獲批(按產(chǎn)品名統(tǒng)計(jì)),5個(gè)仿制藥新品報(bào)產(chǎn)在審,值得關(guān)注的是,公司首款改良新藥正沖刺上市。

表2:2019年至今一品紅提交上市申請(qǐng)并獲批的化藥仿制藥

注:統(tǒng)計(jì)不含補(bǔ)充申請(qǐng)獲批的新批文

來源:米內(nèi)網(wǎng)中國申報(bào)進(jìn)度(MED)數(shù)據(jù)庫

24個(gè)獲批的新品分布在6個(gè)大類,呼吸系統(tǒng)用藥占9個(gè),全身用抗感染藥物占5個(gè),心腦血管系統(tǒng)藥物占4個(gè),血液和造血系統(tǒng)藥物、消化系統(tǒng)及代謝藥、神經(jīng)系統(tǒng)藥物各占2個(gè)。呼吸系統(tǒng)用藥鹽酸氨溴索滴劑、鹽酸左西替利嗪口服滴劑、鹽酸依匹斯汀顆粒(獨(dú)家產(chǎn)品)為國內(nèi)首仿,一品紅擁有先發(fā)優(yōu)勢。

2023年10月13日,一品紅發(fā)布公告稱,公司的己酮可可堿注射液獲批上市并視同過評(píng)。己酮可可堿是腦血管治療用藥暢銷品種,2022年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額超過12億元,一品紅早前已擁有注射用己酮可可堿的生產(chǎn)批文,2023年上半年已成為該品種的TOP5企業(yè),新品入局將助力公司擴(kuò)大市場占有率。

表3:一品紅提交上市申請(qǐng)并在審的化學(xué)藥

來源:米內(nèi)網(wǎng)中國申報(bào)進(jìn)度(MED)數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前一品紅有6個(gè)產(chǎn)品報(bào)產(chǎn)在審:苯甲酸氨氯地平干混懸劑是公司首款報(bào)產(chǎn)的改良新藥,用于6歲以上兒童及成人高血壓和冠心病的治療;仿制藥方面,奧卡西平口服混懸液、利奈唑胺干混懸劑、奧美沙坦酯口崩片目前暫未有國內(nèi)藥企獲得批文,公司有望爭取國內(nèi)首仿。

中標(biāo)產(chǎn)品快速騰飛,第九批國采搶攻23億注射劑

表4:截至目前一品紅過評(píng)/視同過評(píng)的產(chǎn)品

來源:米內(nèi)網(wǎng)中國申報(bào)進(jìn)度(MED)數(shù)據(jù)庫

截至目前,一品紅過評(píng)/視同過評(píng)的產(chǎn)品達(dá)27個(gè)(按產(chǎn)品名統(tǒng)計(jì)),其中鹽酸溴己新注射液、硝苯地平控釋片、磷酸奧司他韋膠囊中標(biāo)第七批國采,氨甲環(huán)酸注射液、托拉塞米注射液中標(biāo)第八批國采。

一品紅在半年報(bào)中提到,隨著國采進(jìn)入落地執(zhí)行階段,中標(biāo)產(chǎn)品的銷售額得到擴(kuò)大并進(jìn)一步提高了市場占有率。米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2023年上半年在中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端,一品紅已成為鹽酸溴己新注射液TOP3企業(yè)、磷酸奧司他韋膠囊TOP6企業(yè)、硝苯地平控釋片TOP8企業(yè)。

表5:納入第九批國采目錄的品種

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)藥品終端競爭格局

10月13日,第九批國采目錄正式對(duì)外公布,本次納入了阿昔洛韋注射劑型和卡泊芬凈注射劑。目前一品紅是阿昔洛韋注射劑的領(lǐng)軍企業(yè),2023年上半年在中國公立醫(yī)療機(jī)構(gòu)終端的市場份額超過26%;公司在今年2月拿下注射用醋酸卡泊芬凈的生產(chǎn)批文,若最終順利中標(biāo),有望實(shí)現(xiàn)“光腳產(chǎn)品”快速放量。

創(chuàng)新藥梯隊(duì)完善,19個(gè)兒童藥、36個(gè)慢病藥加速推進(jìn)

2023年上半年一品紅的研發(fā)投入約1.30億元,同比增長85.89%,公司依托兒童藥、慢病藥、生物基因疫苗三大創(chuàng)新技術(shù)研發(fā)平臺(tái),構(gòu)建起以兒童藥產(chǎn)品、慢病藥產(chǎn)品為核心,生物基因疫苗產(chǎn)品為延伸的產(chǎn)品管線,全面覆蓋多種臨床需求迫切的常見疾病,公司在研項(xiàng)目超過80項(xiàng),19個(gè)兒童藥和36個(gè)慢病藥正在加速推進(jìn)。

表6:一品紅的兒童藥產(chǎn)品開發(fā)情況

注:已獲批的產(chǎn)品不列入統(tǒng)計(jì)

來源:公司半年報(bào)

表7:一品紅的慢病藥產(chǎn)品開發(fā)情況

注:已獲批的產(chǎn)品不列入統(tǒng)計(jì)

來源:公司半年報(bào)

2021年一品紅與重慶瑞泊萊制藥、上海博邦醫(yī)藥科技和重慶瑞泊萊醫(yī)藥科技簽訂了《技術(shù)轉(zhuǎn)讓合同》,目標(biāo)產(chǎn)品非諾貝特酸膽堿緩釋膠囊已于2023年8月獲批并視同過評(píng),公司的慢病藥產(chǎn)品矩陣將添新成員。

備受業(yè)界矚目的1類新藥AR882膠囊也在近期迎來了好消息,2023年8月AR882的Ⅱ期結(jié)束會(huì)議溝通取得FDA積極意見,F(xiàn)DA支持其按計(jì)劃推進(jìn)全球Ⅲ期臨床試驗(yàn)。AR882是公司與美國Arthrosi公司合作研發(fā)的1類新藥,是一種高效選擇性的新一代尿酸轉(zhuǎn)運(yùn)蛋白(URAT1)抑制劑,用于痛風(fēng)治療。有券商預(yù)計(jì)到2025年左右,AR882治療痛風(fēng)和痛風(fēng)石適應(yīng)癥將會(huì)獲批上市,有望成為痛風(fēng)領(lǐng)域的重磅藥物。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司半年報(bào)及公告等

注:米內(nèi)網(wǎng)《中國三大終端六大市場藥品競爭格局》,統(tǒng)計(jì)范圍是:城市公立醫(yī)院和縣級(jí)公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實(shí)體藥店和網(wǎng)上藥店,不含民營醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至10月16日,如有疏漏,歡迎指正。