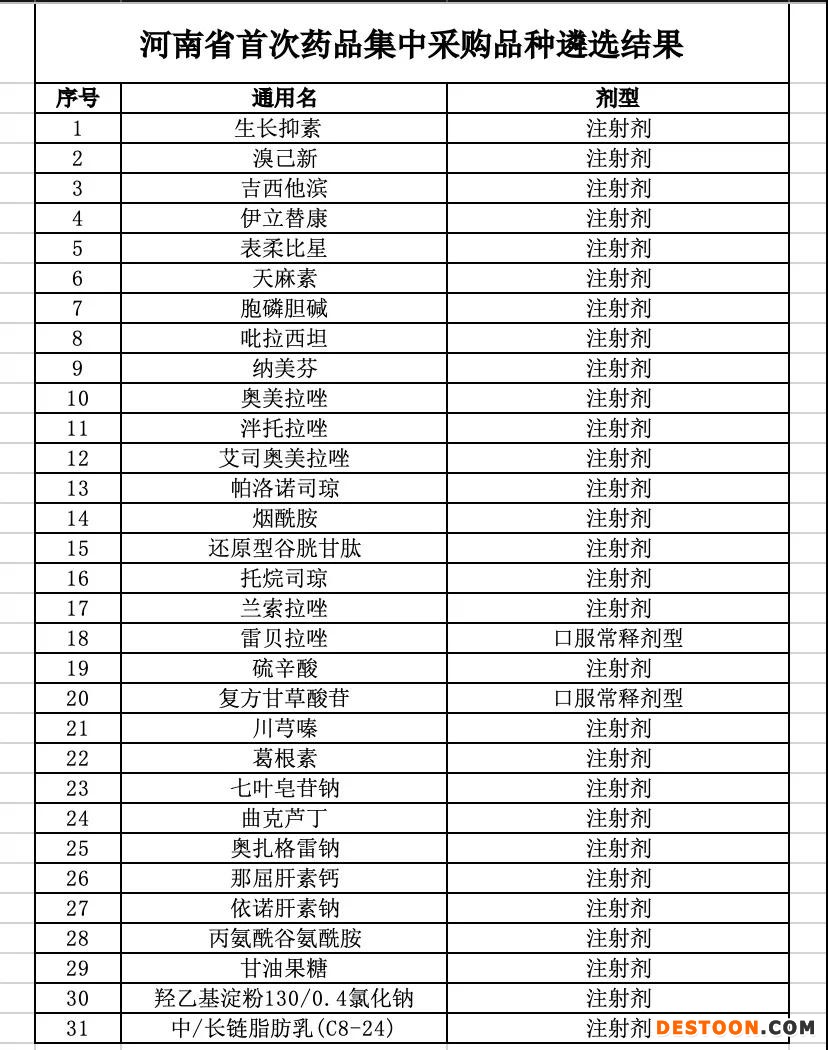

8月21日訊 四省(市)醫(yī)用耗材聯(lián)合帶量采購(gòu)剛落下帷幕,聯(lián)盟成員大省河南又趁熱打鐵地將“戰(zhàn)場(chǎng)”轉(zhuǎn)移至藥品帶量采購(gòu)。8月19日,河南省公共資源交易中心醫(yī)藥采購(gòu)平臺(tái)發(fā)布《關(guān)于做好相關(guān)藥品產(chǎn)品信息填報(bào)工作的通知》,要求相關(guān)生產(chǎn)企業(yè)填報(bào)溴己新等31個(gè)藥品的產(chǎn)品詳細(xì)信息、年產(chǎn)能等內(nèi)容。

而根據(jù)業(yè)內(nèi)流傳的河南省醫(yī)保局印發(fā)的《關(guān)于做好相關(guān)藥品采購(gòu)數(shù)據(jù)報(bào)送工作的通知》,除了明確擬對(duì)溴已新等31個(gè)藥品進(jìn)行集中采購(gòu)以外,還要求醫(yī)藥機(jī)構(gòu)需在8月19日至8月27日18時(shí)進(jìn)行網(wǎng)上數(shù)據(jù)填報(bào)。另?yè)?jù)傳出的河南省首次藥品集中采購(gòu)品種遴選結(jié)果,31個(gè)品種包含了生長(zhǎng)抑素、溴己新和吉西他濱等29個(gè)大品種注射劑和雷貝拉唑、復(fù)方甘草酸苷兩個(gè)口服常釋劑型。值得注意的是,七葉皂苷鈉、葛根素和川芎嗪注射液等4個(gè)頭痛、腦血管疾病領(lǐng)域的中成藥注射液亦赫然在列。

臨床高價(jià)值品種為主要特征

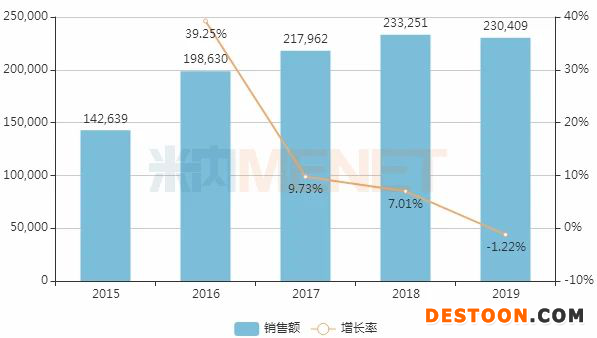

從遴選結(jié)果整體來(lái)看,市場(chǎng)銷售額較高是在列品種的主要特征。以祛痰藥鹽酸溴己新為例,米內(nèi)網(wǎng)數(shù)據(jù)顯示,盡管其在2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端銷售額同比下滑1.22%,但仍創(chuàng)造了23.04億元的銷售。其中,河南此次納入的注射劑型市場(chǎng)占比超過(guò)九成。不過(guò),溴己新全新吸入劑型的下場(chǎng)角逐有望改寫(xiě)這一細(xì)分市場(chǎng)的競(jìng)爭(zhēng)格局。

公開(kāi)資料顯示,上海禾豐制藥首家以仿制3類提交吸入用鹽酸溴己新溶液上市申請(qǐng),在2019年5月獲得CDE承辦受理;時(shí)隔一年后,江西東撫制藥以國(guó)產(chǎn)第2家身份申請(qǐng)其旗下同類型產(chǎn)品上市,今年6月獲得受理。隨著未來(lái)新攪局者加入,該產(chǎn)品市場(chǎng)體量也有望進(jìn)一步擴(kuò)容。

2015-2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端鹽酸溴己新銷售情況(單位:萬(wàn)元)

(來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù))

與山東、江西、福建等地藥品帶量采購(gòu)一樣,河南此次亦將奧美拉唑、蘭索拉唑、泮托拉唑、雷貝拉唑、艾司奧美拉唑這5款質(zhì)子泵抑制劑(PPI)列入集采名單中,另一款PPI藥物艾普拉唑或因僅有麗珠制藥獨(dú)家生產(chǎn),競(jìng)爭(zhēng)不充分并未被納入。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端抗消化性潰瘍藥銷售額為399.66億元。PPI類產(chǎn)品作為抗消化性潰瘍常用藥物成績(jī)喜人,抗消化性潰瘍藥產(chǎn)品Top 10榜單皆被PPI類藥物占據(jù),其每個(gè)單品銷售額均超過(guò)10億元。不過(guò)隨著地方帶量采購(gòu)深入推進(jìn),PPI類藥物被多地相繼納入集采名單,未來(lái)價(jià)格將進(jìn)一步承壓。

中成藥集采又一試點(diǎn)探索

河南藥品帶量采購(gòu)的另一大看點(diǎn)在于多款中成藥注射劑大品種的納入。在米內(nèi)網(wǎng)公布的2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端中成藥產(chǎn)品Top 20名單中,注射用七葉皂苷鈉銷售額超過(guò)12億元。受醫(yī)保控費(fèi)、重點(diǎn)監(jiān)控、修訂說(shuō)明書(shū)等系列政策疊加影響,中藥注射劑市場(chǎng)規(guī)模在2016年突破千億元大關(guān)后逐年萎縮,2019年增長(zhǎng)率更是同比跌破10%。而隨著青海、浙江金華和河南等地掀起的新一輪中成藥大規(guī)模帶量采購(gòu)風(fēng)潮,中成藥市場(chǎng)將面臨更多不確定性。

中成藥集采的最佳模式仍在各地試點(diǎn)探索,有分析人士指出,由于產(chǎn)品屬性不同,化學(xué)藥憑借著流水線生產(chǎn)、工藝路線清晰、產(chǎn)品標(biāo)準(zhǔn)明確,其生產(chǎn)成本可控的優(yōu)勢(shì)要大大優(yōu)于對(duì)藥材質(zhì)量要求極高、尚無(wú)統(tǒng)一標(biāo)準(zhǔn)的中成藥。“如果貿(mào)然實(shí)行帶量采購(gòu),可能會(huì)導(dǎo)致部分優(yōu)質(zhì)中成藥為了達(dá)到價(jià)格要求,選用不同屬性、不同地區(qū)的中藥材,而影響產(chǎn)品質(zhì)量,造成患者損失。但站在行業(yè)角度來(lái)看,隨著中成藥進(jìn)入帶量采購(gòu),配合合理用藥、醫(yī)保支付改革等政策,療效不確切、安全性無(wú)保障的中成藥將徹底失去利潤(rùn)空間,中小企業(yè)受到?jīng)_擊最終出局,中醫(yī)藥行業(yè)將重新洗牌,行業(yè)集中度有望進(jìn)一步得到提升。”

耗材帶量采購(gòu)降價(jià)佳績(jī)?cè)谇?/strong>

對(duì)于業(yè)界較為關(guān)心的此次品種遴選規(guī)則,河南省醫(yī)保局日前印發(fā)的《河南省開(kāi)展藥品醫(yī)用耗材集中采購(gòu)和使用工作實(shí)施方案》顯示,該省省級(jí)集中采購(gòu)原則上選取除國(guó)家集中采購(gòu)品種以外,該省醫(yī)藥采購(gòu)目錄中采購(gòu)金額高、使用量大、市場(chǎng)競(jìng)爭(zhēng)充分的藥品和醫(yī)用耗材作為采購(gòu)標(biāo)的,并通過(guò)專家遴選形成藥品和醫(yī)用耗材集中采購(gòu)目錄。

而在采購(gòu)方式上,河南表示,將根據(jù)每個(gè)競(jìng)價(jià)組入圍企業(yè)數(shù)量分別采取相應(yīng)的采購(gòu)方式:入圍企業(yè)在3家及以上的,采取招標(biāo)采購(gòu)的方式;入圍企業(yè)為2家或1家的,采取議價(jià)談判的方式。此外,集中采購(gòu)周期原則上為1年,到期后可根據(jù)采購(gòu)和供應(yīng)等實(shí)際情況延長(zhǎng)采購(gòu)期限。河南同時(shí)也明確,國(guó)家組織集中采購(gòu)品種與省級(jí)集中采購(gòu)品種存在交叉的,具體執(zhí)行政策另行制定。

公開(kāi)的市場(chǎng)數(shù)據(jù)顯示,在醫(yī)療器械各省年銷售額排名中,河南省以12.37%的市場(chǎng)占比穩(wěn)居榜首,可謂是名副其實(shí)的耗材大省。而作為耗材高價(jià)整治的“先鋒”,河南首次跨區(qū)域聯(lián)合帶量采購(gòu)的探索和嘗試引起廣泛關(guān)注。河南省醫(yī)保局官方發(fā)布的信息顯示,豫、渝、黔、滇四省市醫(yī)用耗材采購(gòu)聯(lián)盟順利開(kāi)展了吻合器、補(bǔ)片、膠片三類醫(yī)用耗材集中帶量采購(gòu)開(kāi)標(biāo)工作,產(chǎn)生了擬中選結(jié)果,三類醫(yī)用耗材平均降幅達(dá)64.77%,最高降幅為97.76%。

耗材全面大降價(jià)的耀眼成績(jī)?cè)谇?,讓業(yè)界對(duì)河南此次啟動(dòng)的31個(gè)藥品帶量采購(gòu)有了更多期待,是否能夠給其他尚未啟動(dòng)藥品帶量采購(gòu)的省份輻射一定的示范帶動(dòng)效應(yīng),有待持續(xù)保持關(guān)注。

110102000668(1)號(hào)

110102000668(1)號(hào)