8月24日訊 海正藥業(yè)有著強(qiáng)大的原料藥實(shí)力,與跨國(guó)巨頭輝瑞的聯(lián)姻也曾令人羨慕。但近幾年,公司業(yè)績(jī)?nèi)邕^(guò)山車般起伏不定,著實(shí)令投資者摸不清頭腦:2018年凈利潤(rùn)虧損近5億,2019年扭虧為盈僅賺了9000多萬(wàn),2020上半年則首次突破2.4億……凈利潤(rùn)暴增近4倍的背后,是否昭示著公司已然擺脫困境、重現(xiàn)當(dāng)年的輝煌呢?2019年靠賣房賣股權(quán)填補(bǔ)巨虧的海正藥業(yè),2020年又將如何“回歸主業(yè)”?

8月20日,第三批國(guó)家集采開(kāi)標(biāo),55個(gè)品種(拉米夫定流標(biāo))共有189家企業(yè)參加,產(chǎn)生擬中選企業(yè)125家。海正藥業(yè)的阿那曲唑片、來(lái)曲唑片、硫酸氨基葡萄糖膠囊、替格瑞洛片順利中標(biāo),公司在聯(lián)盟擴(kuò)圍階段、第二批國(guó)家集采均有積極參與,從原料藥轉(zhuǎn)型制劑之路似乎越發(fā)給力。

凈利潤(rùn)上半年首破2.4億,銷售費(fèi)用急降兩成

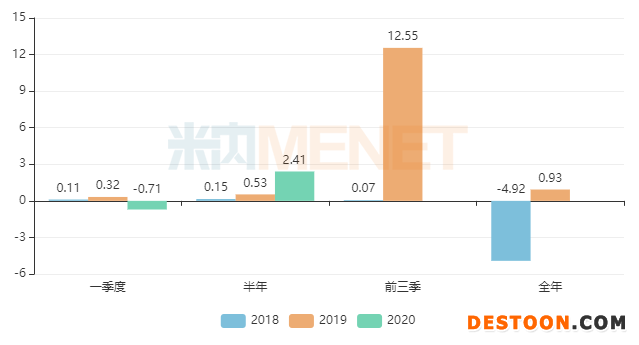

圖1:近三年海正藥業(yè)的凈利潤(rùn)情況(單位:億元)

來(lái)源:公司年報(bào)

海正藥業(yè)與輝瑞自2017年分手后,少了大筆收入,加上原料藥出口受阻,高毛利產(chǎn)品銷售大幅下降,多個(gè)不利因素疊加,業(yè)績(jī)處于不穩(wěn)定狀態(tài)。2018年公司凈利潤(rùn)巨虧近5億后,2019年進(jìn)入“改革年”,提出“聚焦、瘦身、優(yōu)化”三大原則。2019年海正藥業(yè)不斷賣房、賣股權(quán),回流資金超過(guò)40億,甚至還賣了23只孔雀獲利1.5萬(wàn)元,種種加持下,前三季凈利潤(rùn)沖上了12.55億元,同比增長(zhǎng)17542%。然而,由于年末的“資產(chǎn)計(jì)提”、“商譽(yù)減值”等原因,最終全年凈利潤(rùn)不超過(guò)1億元,似乎拼盡全力也難令業(yè)績(jī)重回輝煌。

2020上半年全球經(jīng)濟(jì)受到較大沖擊,醫(yī)藥行業(yè)亦受到前所未有的挑戰(zhàn),今年是海正藥業(yè)的“管理提升年”,公司努力克服國(guó)內(nèi)外疫情影響,減少損失,布局增長(zhǎng),全力以赴確保生產(chǎn)經(jīng)營(yíng)穩(wěn)定運(yùn)行,實(shí)現(xiàn)營(yíng)業(yè)收入53.18億元,同比下滑6.13%,凈利潤(rùn)2.41億,同比增長(zhǎng)357.31%,公司方面表示,主要是由于制劑產(chǎn)品銷售毛利率提升,以及營(yíng)運(yùn)效率提升,帶來(lái)了營(yíng)運(yùn)費(fèi)用同比下降。

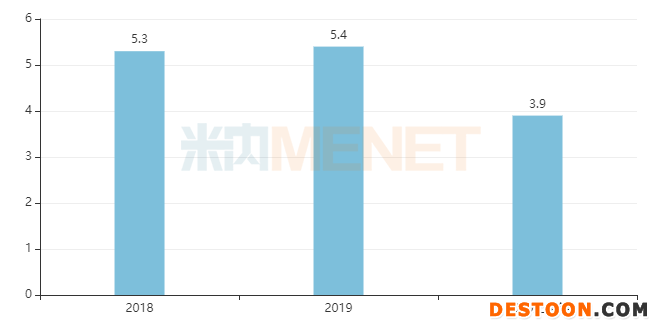

圖2:近幾年海正藥業(yè)的銷售費(fèi)用情況(單位:億元)

來(lái)源:公司年報(bào)

提及營(yíng)運(yùn)費(fèi)用,銷售費(fèi)用一般占據(jù)較大比重。2020上半年,海正藥業(yè)的銷售費(fèi)用為11.5億元,同比下滑20%,其中市場(chǎng)推廣業(yè)務(wù)費(fèi)下降25%,占總體銷售費(fèi)用的比例也從72%下滑至67%,銷售部門(mén)經(jīng)費(fèi)也下降了44%,內(nèi)部管控的效果明顯。

44億“買斷”瀚暉制藥,獸藥子公司卻申請(qǐng)破產(chǎn)重組

如果說(shuō)2019年海正藥業(yè)忙著賣房賣股權(quán)回籠資金,2020上半年忙著優(yōu)化營(yíng)運(yùn),下半年的主基調(diào)應(yīng)該是“回歸主業(yè)”了。2020年7月,海正藥業(yè)以44億收購(gòu)瀚暉制藥49%股權(quán)的消息震驚業(yè)界,這個(gè)當(dāng)初與輝瑞共同出資組建,分手時(shí)被輝瑞以2.86億美元賣掉的子公司,突然身價(jià)暴漲,也引來(lái)了上交所的問(wèn)詢函。

圍繞上交所提出的“為何當(dāng)初不買”,“為何現(xiàn)在這么貴”等問(wèn)題,海正藥業(yè)回復(fù)表示,2017年輝瑞決定從商業(yè)安排上選擇退出,公司受當(dāng)時(shí)資金情況和再融資進(jìn)程滯后的影響,未能滿足輝瑞對(duì)于全部現(xiàn)金支付以及支付時(shí)間的要求,因此放棄了優(yōu)先購(gòu)買權(quán)。但收購(gòu)瀚暉制藥少數(shù)股權(quán),有利于公司進(jìn)一步推動(dòng)戰(zhàn)略轉(zhuǎn)型,聚焦優(yōu)勢(shì)資源,提升其在醫(yī)藥制造行業(yè)的核心競(jìng)爭(zhēng)力,穩(wěn)固行業(yè)領(lǐng)先地位。

圖3:近幾年瀚暉制藥歸母凈利潤(rùn)的情況(單位:億元)

來(lái)源:公司公告

瀚暉制藥擁有普通口服生產(chǎn)線、培南粉針生產(chǎn)線、腫瘤凍干生產(chǎn)線,生產(chǎn)的藥品劑型包括針劑、膠囊劑、片劑等,同時(shí)該公司也擁有強(qiáng)大的銷售渠道和專業(yè)的學(xué)術(shù)推廣能力,營(yíng)銷能力非常強(qiáng)。海正藥業(yè)早已擁有瀚暉制藥51%的股權(quán),最近兩年歸母凈利潤(rùn)均超過(guò)5億,今年上半年也達(dá)到了3.9億,與海正藥業(yè)本身的凈利潤(rùn)相比可謂是貢獻(xiàn)良多。

海正藥業(yè)在回復(fù)函中提到,2017年輝瑞與Sapphire交易價(jià)格為2.86億美元(即期匯率換算約19.02億元),對(duì)應(yīng)瀚暉制藥整體估值為38.81億元;2020年7月,海正藥業(yè)與HPPC的交易預(yù)估價(jià)格區(qū)間暫定為43.37億至44.84億元,對(duì)應(yīng)瀚暉制藥100%股權(quán)的估值區(qū)間為88.50億元至91.50億元。前后不到3年的時(shí)間,瀚暉制藥估值暴漲,是基于公司地產(chǎn)化預(yù)期更加明確,并且通過(guò)開(kāi)拓藥品推廣業(yè)務(wù)形成了新的盈利增長(zhǎng)點(diǎn),此外,高瓴資本利用其豐富的醫(yī)藥資源,協(xié)助瀚暉制藥促進(jìn)新產(chǎn)品引進(jìn),開(kāi)拓零售渠道合作以及互聯(lián)網(wǎng)線上醫(yī)療的合作,都讓瀚暉制藥的整體實(shí)力得到提升。

表1:近年來(lái)瀚暉制藥獲批產(chǎn)品情況

來(lái)源:米內(nèi)網(wǎng)MED2.0中國(guó)藥品審評(píng)數(shù)據(jù)庫(kù)

瀚暉制藥積極參與國(guó)家集采,是海正藥業(yè)在制藥領(lǐng)域的得力助手之一,對(duì)瀚暉制藥的直接加間接持股比例由51%上升為100%,不但歸母凈利潤(rùn)有望大幅上升,還能助力公司的產(chǎn)業(yè)模式從“原料藥為主”向“制劑為主”轉(zhuǎn)型。

子公司不全是“乖孩子”,海正藥業(yè)8月6日發(fā)布公告稱,其子公司云南生物制藥因經(jīng)營(yíng)業(yè)績(jī)持續(xù)下滑、長(zhǎng)期虧損,現(xiàn)已資不抵債,申請(qǐng)破產(chǎn)重整。據(jù)悉,云南生物制藥經(jīng)營(yíng)范圍為獸用生物藥品的研發(fā)、生產(chǎn)、銷售、技術(shù)轉(zhuǎn)讓及技術(shù)服務(wù)等,海正藥業(yè)表示,該子公司破產(chǎn)重整不會(huì)影響公司現(xiàn)有主營(yíng)業(yè)務(wù)的生產(chǎn)經(jīng)營(yíng),至于后續(xù)如何重組目前尚未有最新消息,海正會(huì)否借此機(jī)會(huì)“斷臂”尚不可知。

8大新品已獲批,4個(gè)產(chǎn)品新中標(biāo),新藥、首仿在路上

8月18日,NMPA公布最新獲批藥品信息,海正藥業(yè)的替格瑞洛片4類仿制上市申請(qǐng)獲批并視同過(guò)評(píng),一舉拿下了第三批國(guó)家集采的入場(chǎng)券。近年來(lái),海正藥業(yè)加大實(shí)施向制劑業(yè)務(wù)的轉(zhuǎn)型升級(jí),制劑業(yè)務(wù)的產(chǎn)銷規(guī)模逐年擴(kuò)大,已成為公司主要的收入和利潤(rùn)來(lái)源。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年至今,海正及子公司共有8個(gè)新產(chǎn)品獲批上市。

表2:2019年至今海正及子公司獲批產(chǎn)品情況

來(lái)源:米內(nèi)網(wǎng)MED2.0中國(guó)藥品審評(píng)數(shù)據(jù)庫(kù)

在上半年全球疫情多變的大環(huán)境下,法匹拉韋片的獲批為國(guó)內(nèi)研發(fā)帶來(lái)新曙光。海正藥業(yè)表示,目前法匹拉韋片已實(shí)現(xiàn)部分國(guó)際銷售,國(guó)內(nèi)完成19省掛網(wǎng),已有35家醫(yī)院完成入院、20家醫(yī)院完成提單。珀酸索利那新片成功中標(biāo)第二批國(guó)家集采,海正藥業(yè)拿下北京、河北、江蘇等10個(gè)地區(qū);鹽酸多奈哌齊口崩片目前僅海正藥業(yè)過(guò)評(píng)。

表3:2017年至今在審的上市申請(qǐng)情況

來(lái)源:米內(nèi)網(wǎng)MED2.0中國(guó)藥品審評(píng)數(shù)據(jù)庫(kù)

海正藥業(yè)目前在審的上市申請(qǐng)中,兩大1類新藥備受關(guān)注。海澤麥布片用于治療原發(fā)性高膽固醇血癥,目前國(guó)外已上市同一作用靶點(diǎn)的藥物依折麥布在2006年獲批進(jìn)入中國(guó)市場(chǎng),2019年依折麥布全球銷售額約為5.9億美元,在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端銷售額為5.1億元。注射用ZL-2401對(duì)甲苯磺酸鹽為海正藥業(yè)與再鼎醫(yī)藥聯(lián)合申報(bào)的1類新藥,為抗腫瘤藥,2020年2月被CDE承辦,4月被納入優(yōu)先審評(píng)。

強(qiáng)生的英夫利西單抗2019年全球銷售額超過(guò)43億美元,目前國(guó)內(nèi)尚未有該產(chǎn)品的生物類似藥獲批,2019年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端銷售額為4.5億元,該產(chǎn)品成功進(jìn)入了2019版國(guó)家醫(yī)保談判目錄。

鹽酸魯拉西酮片是一款非典型(第二代)抗精神病藥物,目前國(guó)內(nèi)市場(chǎng)僅有Bushu制藥的進(jìn)口批文,在審的仿制上市申請(qǐng)除了海正藥業(yè)還涉及揚(yáng)子江、正大天晴、豪森,首仿?tīng)?zhēng)奪在國(guó)內(nèi)巨頭中展開(kāi)廝殺。

表4:海正藥業(yè)參與第三批國(guó)家集采的產(chǎn)品情況

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)、上海陽(yáng)光醫(yī)藥采購(gòu)網(wǎng)

截至目前,海正藥業(yè)及子公司共有14個(gè)產(chǎn)品已過(guò)評(píng)(含瀚暉制藥已過(guò)評(píng)的4個(gè)產(chǎn)品),其中5個(gè)產(chǎn)品參與第三批國(guó)家集采競(jìng)標(biāo),阿那曲唑片、來(lái)曲唑片、硫酸氨基葡萄糖膠囊、替格瑞洛片擬中選,而鹽酸二甲雙胍緩釋片則失之交臂。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在中國(guó)公立醫(yī)療機(jī)構(gòu)終端,阿那曲唑片是超10億的產(chǎn)品,領(lǐng)軍企業(yè)阿斯利康市場(chǎng)份額超過(guò)8成,而海正藥業(yè)僅占0.70%;來(lái)曲唑片銷售額超過(guò)20億元,領(lǐng)軍企業(yè)諾華占半壁江山,海正藥業(yè)僅占2.27%;替格瑞洛片銷售額達(dá)15億元,領(lǐng)軍企業(yè)阿斯利康市場(chǎng)份額超過(guò)9成,海正藥業(yè)按新分類獲批,屬于新進(jìn)市場(chǎng)的產(chǎn)品,海正藥業(yè)這三大產(chǎn)品順利中標(biāo),未來(lái)市場(chǎng)占有率將大幾率得到提升。氨基葡萄糖口服制劑是個(gè)超30億元的品種,領(lǐng)軍企業(yè)海正藥業(yè)市場(chǎng)份額占24%左右,本次中標(biāo)企業(yè)數(shù)量達(dá)4家,預(yù)計(jì)海正也能順利保住原有領(lǐng)軍優(yōu)勢(shì)。

來(lái)源:公司公告、米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)等

審評(píng)數(shù)據(jù)統(tǒng)計(jì)截至2020年8月21日,如有錯(cuò)漏,敬請(qǐng)指正。

110102000668(1)號(hào)

110102000668(1)號(hào)